上周债市再度靠近迎风环境,市集风险偏好普及和机构行动是主导要素。前期股市走势偏强,战略开释积极信号,债市靠近的迎风环境未见改善,尤其是在证监会发布《公开召募证券投资基金销售用度措置法例(征求主张稿)》的影响下,机构卖盘增多,加重送还市的调停幅度,10年期和30年期国债收益率划分上行至1.83%和2.11%,超长端债市出现昭彰调停。

图为国债收益率走势(单元:%)

不外笔者以为,10年期国债收益率在1.80%~1.85%区间靠近较大的上行阻力。上周跟着10年期国债收益率再度上行至1.83%近邻,市集成就力量有所增多,访佛央行重启国债交易操作的预期升温,以及逾额续作买断式逆回购传递资金面宽松预期,10年期国债收益率在1.8%关隘受到较强相沿,债市小幅反弹。

从基本面看,需求仍有走低压力、融资需求偏弱、资金面合理充裕,依然是债市的蹙迫相沿。近期公布的宏不雅经济数据骄矜,战略强预期向宏不雅基本面传导的速率仍然偏慢,我国的通胀水平处于底部,工业品加价相沿PPI降幅收窄,而融资需求依然处于偏低位置,场地政府专项债对经济总量的相沿渐渐削弱,社会融资边界同比增速小幅回落。

议论数据骄矜,我国8月CPI增速有所回落,主要受食物价钱高涨不足季节性的影响。不外,中枢CPI同比涨幅聚积第4个月扩大,骄矜物价水平仍处于磨底阶段。PPI同比降幅收窄,环比增速戒指了聚积8个月的下行态势,主要受上年同时基数偏低、“反内卷”战略对工业品价钱有所提振的相沿。其中煤炭、玄色金属议论居品价钱环比转正且增速靠前,体现了“反内卷”战略对供需关连的改善。预测“反内卷”战略带来的工业品加价动能,将不息相沿PPI底部企稳,不外PPI的上行弹性仍在于需求端。对比上一轮供给侧结构性创新,本轮“反内卷”战略愈加良善,对供需结构的改善将是一个恒久经由,因此预测PPI回升的节律将偏缓,年内大约率保管在负值区间,PPI向CPI传导的速率也偏慢。

另外,近期公布的金融数据印证融资需求仍偏弱,住户进款搬家迹象初显。金融对实体经济的支合手力度仍然较强,但由于场地政府专项债前置刊行,现时对社会融资总量的相沿冷静削弱,8月新增社会融资边界同比转为少增。而从结构上看,信贷数据仍保管实体融资需求偏弱的特征。M1增速不息走高,在进款利率合手续走低的布景下,住户进款搬家时势冷静知晓,访佛权力市集阐明较好,部分资金流向金融市集。总之,M1增速的走高对成本市集流动性的相沿强于对经济手脚的相沿。

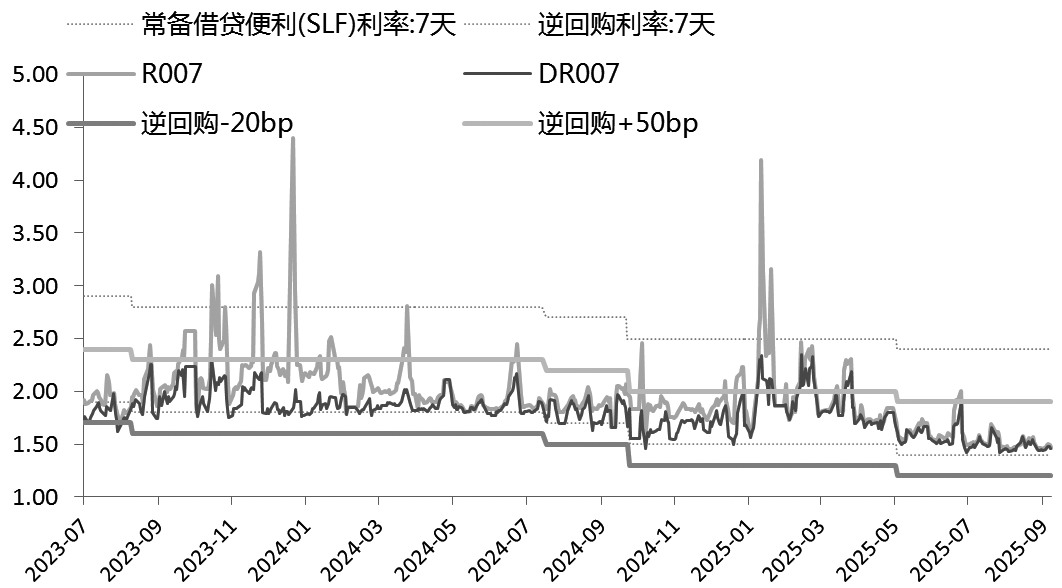

从货币战略看,央行呵护资金面的气派未变,银行间市集流动性保管均衡偏宽松方式。昨日,为保合手银行体系流动性充裕,央行以固定数目、利率招标、多重价位中标方式开展6000亿元6个月期限买断式逆回购操作。央行在9月5日已开展1万亿元3个月期限买断式逆回购操作。鉴于9月有1.3万亿元到期量,本月买断式逆回购竣事净投放3000亿元,为聚积4个月加量续作。且9月还有3000亿元MLF到期,不排斥央行加量续作的可能。

国外方面,好意思联储9月议息会议相近,跟着其开启降息,对国内货币战略的制肘将进一步削弱。访佛现时国内经济结构尚待改善,宽信用仍需宽货币的相沿,我国货币战略需保管偏松方式以相沿经济成立动能。在流动性充裕布景下,国债收益率弧线将不息趋陡。

不外,“反内卷”战略干线合手续发力,将带来经济成立预期,访佛股市合座走势偏强、宽信用预期合手续发酵,债市迎风环境仍然未变。下半年战略要点转向口头增长和结构改善,强化底线想维,经济底线明确,在“以高质料发展的细目性应答外部不细目性”布景下,结构性创新依然是战略的底层逻辑。“反内卷”掀开价钱弹性、在改善民生的基础上扩大滥用、“两重”相貌、城市更新等照旧战略要点,从促进结构调停角度匡助改善现时经济内生需求偏弱的矛盾。

图为资金利率走势(单元:%)

综上足球投注app,笔者以为,现时需求侧下行压力、融资需求偏弱、资金面合理充裕,依然是债市的蹙迫相沿,因此10年期国债利率在1.8%~1.9%区间靠近较强相沿,1.8%关隘近邻市集成就心扉升温。访佛央行逾额续作买断式逆回购、重启国债交易操作预期升温,市集利率进一步上行的空间有限,债市或迎来良晌成立行情。不外,现在债市订价的中枢在于市集风险偏好和机构行动,在宏不雅环境向好、股市资金分流布景下,债基赎回忧虑未消,超长端债市仍靠近下行压力,国债收益率弧线将延续陡峻化趋势。